ESRB-Jahresbericht 2024

Vorwort

Ich freue mich sehr, Ihnen den 14. Jahresbericht des Europäischen Ausschusses für Systemrisiken (ESRB) für den Zeitraum vom 1. April 2024 bis zum 31. März 2025 vorlegen zu dürfen. Der Jahresbericht ist fester Bestandteil der Verpflichtung des ESRB, Transparenz zu gewährleisten und seiner Rechenschaftspflicht nachzukommen. Mit diesem Bericht informiert der ESRB die EU-Gesetzgeber sowie die breite Öffentlichkeit in Europa darüber, wie er sein Mandat erfüllt hat.

Die zwölf Monate des Berichtszeitraums waren von Herausforderungen geprägt. Das europäische Finanzsystem erwies sich jedoch als widerstandsfähig. Die meisten Banken und Versicherungsgesellschaften verzeichneten historisch hohe Gewinne. Überdies sind die finanziellen Vermögenswerte für internationale Investoren attraktiver geworden. Dennoch ist dies kein Grund zur Sorglosigkeit. Die radikalen und rasanten Veränderungen im geopolitischen Umfeld fordern uns alle weiter heraus.

Auch dank der makroprudenziellen Politik konnte sich der Finanzsektor trotz der bekannten Anfälligkeiten behaupten. Die Behörden ergriffen erneut Maßnahmen, um die Herausforderungen anzugehen. Beispielsweise die ausgeprägte Volatilität an den Wohn- und Gewerbeimmobilienmärkten, die von übermäßigen und nicht tragfähigen Übertreibungen, einer anhaltenden Risikoscheu und dem Eintreten von Risiken gekennzeichnet war. Der Immobiliensektor gibt teilweise noch immer Anlass zur Sorge. Es wurden jedoch erhebliche Fortschritte erzielt, um die Auswirkungen auf den Finanzsektor in Grenzen zu halten.

Im aktuellen Umfeld, in dem die Risiken im Bankensektor durch Anfälligkeiten in anderen Bereichen des Finanzsystems noch verstärkt werden, ist ein systemweiter Ansatz für die makroprudenzielle Politik unerlässlich. Nach der globalen Finanzkrise wies der Finanzsektor in Europa eine bankenzentrierte Struktur auf. Dies ließ aufgrund der fehlenden Alternativen Bedenken hinsichtlich der Finanzstabilität aufkommen. Die EU-Gesetzgeber reagierten, indem sie den makroprudenziellen Behörden ein umfangreiches Instrumentarium für den Bankensektor an die Hand gaben. Heutzutage wird ein erheblicher Teil der Kredite von Nichtbanken vergeben. Ein vielfältigeres Angebot an Finanzdienstleistungen stellt für die Realwirtschaft eine Chance dar, birgt aber auch Risiken. Daher setzte sich der ESRB in den letzten Jahren für weitere makroprudenzielle Instrumente ein, mit denen sich die aus der Finanzintermediation durch Nichtbanken entstehenden Risiken bekämpfen lassen. Diese Angelegenheit ist weiterhin von vordringlicher Bedeutung, und ich sehe der Umsetzung der regulatorischen Reformen durch die Gesetzgeber der EU mit Freude entgegen.

Der ESRB sprach sich auch dafür aus, die Regulierung stärker an den Tätigkeiten auszurichten. Dies könnte eine Verlagerung von Risiken zwischen den Finanzsektoren verhindern oder begrenzen. Im November 2024 veröffentlichte der ESRB hierzu einen Bericht. In diesem wird aufgezeigt, welche Vorteile es hätte, den bisherigen Fokus auf die Unternehmen mit einem Fokus auf die Geschäftstätigkeit zu kombinieren. Derzeit ist der Rechtsrahmen fragmentiert und bezieht sich auf jeweils unterschiedliche Rechtsträger. Deren Interaktion wird dabei nicht berücksichtigt. Um dies an einem Beispiel festzumachen: Zentrale Gegenparteien (CCPs), Clearingmitglieder und Bankkunden bilden ein integriertes Clearing-Ökosystem, das Kreditrisiken auffangen, aber auch Liquiditätsrisiken verstärken kann. Diesen Verflechtungen müssen der ESRB und alle für die jeweiligen Sektoren zuständigen Behörden viel Aufmerksamkeit schenken. Ich begrüße daher die jüngst erfolgte Einrichtung des Gemeinsamen Überwachungsmechanismus (Joint Monitoring Mechanism). Hier arbeiten sämtliche europäischen Aufsichtsbehörden (ESAs), der ESRB, die EZB und die nationalen Behörden zusammen, um die makrofinanziellen Auswirkungen einer solchen Interaktion in ihrem vollen Ausmaß beurteilen zu können.

Über die dringend notwendige Schaffung einer Spar- und Investitionsunion wurde viel diskutiert. Ich habe mich daher gefreut, die EU-Kommissarin Maria Luís Albuquerque bei der ersten Sitzung des ESRB-Verwaltungsrats nach ihrer Ernennung begrüßen zu dürfen. Bei dieser Gelegenheit haben wir darüber gesprochen, wie die makroprudenzielle Politik als zusätzliches Element zur makrofinanziellen Stabilität und somit zur Integration der Finanzmärkte beitragen kann – zum Nutzen der Bürgerinnen und Bürger wie auch der Unternehmen. In meinen einleitenden Bemerkungen vor dem Ausschuss für Wirtschaft und Währung (ECON) des Europäischen Parlaments habe ich ebenfalls betont, dass die Aufsichtskompetenzen in Europa weiterentwickelt werden müssen, um die Risiken einer Fragmentierung zu verringern.

Im Berichtszeitraum drängten neue Akteure und neue Produkte auf den europäischen Finanzmarkt. Dazu zählten beispielsweise Anbieter von Kryptowerte-Dienstleistungen, die „Neulinge“ im Finanzwesen. Aber auch traditionelle Finanzmarktakteure bieten ihren Kunden zunehmend Krypto-Dienstleistungen an. Das birgt Chancen, bringt aber auch neue Risiken mit sich. Im Berichtszeitraum trat die Verordnung über Märkte für Kryptowerte (MiCA-Verordnung) in Kraft. In meiner Eigenschaft als Vorsitzende des ESRB habe ich mehrfach darauf hingewiesen, dass die EU eine Integration des MiCA-Regimes in Erwägung ziehen sollte. Im vorliegenden Jahresbericht werden auch Bedenken hinsichtlich der Fungibilität von Stablecoins vorgebracht, die sowohl in der EU als auch in einem Drittland begeben werden (sogenannte Mehrfachemissionen). Mehrere ESRB-Mitgliedsinstitutionen teilen diese Bedenken.

Durch den Nexus aus Cyberkriminellen und staatlichen Akteuren ergeben sich neue hybride Risiken für die Finanzstabilität. Der ESRB veröffentlichte einen Bericht, in dem er die nationalen und gesamteuropäischen Rahmenwerke zur Stärkung der Cyberresilienz im Finanzsektor bewertete. Im Kontext der Verordnung über die digitale operationale Resilienz im Finanzsektor (DORA) haben die ESAs einen europaweiten Koordinierungsrahmen für systemische Cybervorfälle (EU-SCICF) entwickelt, dem sich der ESRB im Januar 2025 anschloss. Dabei handelt es sich um ein Forum, in dem sich Finanzbehörden vertraulich über großflächige Cybervorfälle austauschen können, unter anderem über deren mögliche Ausbreitung und über Maßnahmen zu deren Eingrenzung. Durch die zeitnahe Aktivierung des Koordinierungsrahmens können Koordinierungsfehler zwischen den Behörden minimiert werden. Der Rahmen kann auch bei weiterreichenden Betriebsstörungen zur Anwendung kommen, deren Ursache sich oftmals erst geraume Zeit später ermitteln lässt.

Gemäß der ESRB-Verordnung musste die rechtliche Grundlage des ESRB bis Ende 2024 überprüft werden. In diesem Zusammenhang wurde eine vierköpfige Expertengruppe gebeten, ihre unabhängige Einschätzung zur Zukunft des ESRB abzugeben. Zu den längerfristigen Zielen des ESRB zählt die Entwicklung eines systemweiten Top-down-Stresstests. Ein wichtiger erster Schritt war ein Liquiditätsstresstest, der das gesamte Finanzsystem abdeckte und im Berichtszeitraum abgeschlossen wurde.

Die erfolgreiche Arbeit des ESRB ist in hohem Maße dem Engagement vieler Vertreterinnen und Vertreter der Mitgliedsinstitutionen sowie dem Einsatz der renommierten Expertinnen und Experten des Beratenden Wissenschaftlichen Ausschusses zu verdanken. Ich möchte ihnen allen für ihre Beiträge danken, die in den zahlreichen Veröffentlichungen des ESRB Würdigung finden. An dieser Stelle kann ich leider nur einige wenige Personen nennen, mit denen ich in besonders engem Kontakt stehe. So gilt mein besonderer Dank François Villeroy de Galhau, Präsident der Banque de France, für seine Unterstützung im Lenkungsausschuss. Ich freue mich, dass Joachim Nagel, Präsident der Deutschen Bundesbank, seine Nachfolge angetreten hat. Überdies möchte ich Pablo Hernández de Cos danken, der sich nach Ablauf seines Mandats an der Spitze der Banco de España bereit erklärte, den Vorsitz im Beratenden Fachausschuss ein weiteres Jahr zu übernehmen. Ebenso gebührt mein Dank Aino Bunge, Vizepräsidentin der Sveriges riksbank, die die Funktion der stellvertretenden Vorsitzenden des Beratenden Fachausschusses angenommen hat. Danken möchte ich außerdem Stephen Cecchetti für den Vorsitz im Beratenden Wissenschaftlichen Ausschuss und seinem Nachfolger in dieser anspruchsvollen Position, Thorsten Beck. Und zu guter Letzt: Ohne den unermüdlichen Einsatz des ESRB-Teams unter der Führung des Leiters des ESRB-Sekretariats, Francesco Mazzaferro, wäre all unsere Arbeit überhaupt nicht möglich gewesen.

Christine Lagarde

Vorsitzende des ESRB

Zusammenfassung

Der vorliegende Jahresbericht bezieht sich auf den Zeitraum vom 1. April 2024 bis zum 31. März 2025.

Der Europäische Ausschuss für Systemrisiken (ESRB) führte turnusgemäß eine Identifizierung und Bewertung von Anfälligkeiten und Risiken durch.

Die Wirtschaft in der EU sah sich im Berichtszeitraum vor allem aufgrund externer Faktoren mit erheblichen Herausforderungen für die Finanzstabilität konfrontiert. Zu den Hauptrisiken zählten die Spannungen im Nahen Osten sowie der fortwährende Angriffskrieg Russlands gegen die Ukraine. In der Folge entwickelten sich die Rohstoffpreise volatil, und es kamen Inflationsängste auf. Gemindert wurde dies aber durch die Bemühungen der EU, ihre Abhängigkeit von russischen Energielieferungen zu verringern. Auch politische Kurswechsel in den Vereinigten Staaten – darunter die vorgeschlagenen Handelsbeschränkungen und die Entscheidung, eine expansive Finanzpolitik zu verfolgen – sorgten weltweit für Unsicherheit. Diese trug dazu bei, dass die Marktvolatilität anstieg und die Prognosen für das Wirtschaftswachstum in der EU nach unten revidiert wurden. Wenngleich sich das Wirtschaftswachstum in der EU 2024 etwas beschleunigte, blieben die Aussichten angesichts der Unsicherheiten verhalten. Die Inflationsentwicklung schwächte sich Anfang 2025 ab und entsprach wieder den mittelfristigen Stabilitätserwartungen. Die Anfälligkeiten der Unternehmen blieben erhöht; so nahmen die Insolvenzzahlen zu, und die Gewinne wurden durch hohe Kosten und eine schwache Nachfrage gedämpft. Davon betroffen waren vor allem kleinere Unternehmen und Firmen mit starkem Engagement in den Vereinigten Staaten. Die privaten Haushalte in der EU erwiesen sich als widerstandsfähig. Ihnen kamen die gesunkene Inflation, die niedrigen Arbeitslosenquoten, die geringeren Finanzierungskosten und eine Erholung der Immobilienpreise zugute. An den Finanzmärkten war eine hohe Risikobereitschaft zu beobachten, wobei die Aktienkurse insbesondere in den USA anzogen. Allerdings wirken sich die geopolitischen und die makroökonomischen Risiken nach wie vor auf die Vermögensbewertungen aus. Die Banken in Europa zeigten sich weiterhin widerstandsfähig und verzeichneten Rekordgewinne. Ihre Widerstandsfähigkeit könnte jedoch künftig auf den Prüfstand gestellt werden. Aufgrund der erhöhten öffentlichen Schuldenquoten muss die Tragfähigkeit der öffentlichen Finanzen sorgfältig gesteuert werden, zumal wegen der zunehmenden Sicherheitsbedrohungen die Verteidigungsausgaben ausgeweitet wurden.

Kurz nach dem Redaktionsschluss dieses Jahresberichts verhängte die US-Regierung signifikante Zölle auf Waren der wichtigsten Handelspartner der Vereinigten Staaten, um das Handelsbilanzdefizit des Landes zu verringern. Infolge dieser Anfang April eingeführten Handelsbeschränkungen wurden die weltwirtschaftlichen Aussichten deutlich revidiert. Außerdem kam es zu einem Anstieg der Volatilität an den Finanzmärkten. Aus Umfragen geht hervor, dass die Marktteilnehmer ihre Projektionen für das Wirtschaftswachstum, insbesondere in den Vereinigten Staaten, nach unten revidiert haben. Die Zölle führten auch zu höheren Inflationserwartungen, da davon ausgegangen wird, dass gestiegene Importkosten zum Teil an die Verbraucher weitergegeben werden. Wenngleich eine erhöhte Volatilität und in einigen Anlageklassen eine geringe Liquidität zu beobachten sind, erweisen sich die internationalen Finanzmärkte insgesamt weiter als widerstandsfähig. So waren keine nennenswerten Auswirkungen auf die Preisfindung zu verzeichnen. Sollten die Zölle über einen längeren Zeitraum in Kraft bleiben, könnten in der EU Finanzstabilitätsrisiken zum Tragen kommen. Die Behörden in Europa müssen die Entwicklungen daher genau im Blick behalten.

Im Einklang mit seinem Mandat zur Überwachung der systemischen Risiken im Finanzsektor der EU erweiterte der ESRB seinen Überwachungsrahmen. Ausgehend von diesem Mandat veröffentlichte der ESRB im Februar 2025 einen Bericht, in dem ein umfassender Rahmen für die Überwachung systemischer Liquiditätsrisiken beschrieben wird.[1] Mit dem neuen Rahmen wird eine breite Palette von Indikatoren eingeführt, die Refinanzierungsrisiken für Banken, Versicherungsgesellschaften sowie Pensions- und Investmentfonds abdecken. Des Weiteren werden damit Marktliquiditätsrisiken in den wichtigen Anlageklassen bemessen. Der ESRB entwickelte darüber hinaus seinen Überwachungsrahmen für den Markt für Verbriefungen in der EU weiter. Auf seiner Sitzung im März 2025 erörterte und billigte der Verwaltungsrat des ESRB einen Bericht, der im Mai und somit nach dem Berichtszeitraum veröffentlicht wurde.[2] Ferner veröffentlichte der ESRB seinen regelmäßigen Überwachungsbericht zu Anfälligkeiten und Risiken im Zusammenhang mit bestimmten Finanzintermediären außerhalb des Bankensektors.[3]

Stresstests helfen dabei, die Anfälligkeit des Finanzsystems gegenüber dem möglichen Eintreten von Risiken zu beurteilen. Mit ihnen wird simuliert, wie Finanzinstitute unter hypothetischen negativen wirtschaftlichen und finanziellen Bedingungen reagieren würden; sie tragen damit zum Risikomanagement und zur Krisenprävention bei. Gemäß ihren jeweiligen Mandaten sind die europäischen Aufsichtsbehörden (ESAs) dazu verpflichtet, im Rahmen ihrer Zuständigkeiten und in Zusammenarbeit mit dem ESRB auf EU-Ebene Stresstests zu koordinieren. Im Berichtszeitraum stellte der ESRB der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) das adverse Szenario für den Stresstest 2024 für Geldmarktfonds zur Verfügung. Zudem lieferte er das adverse Szenario für den von der Europäischen Bankenaufsichtsbehörde (EBA) koordinierten EU-weiten Stresstest des Bankensektors 2025 sowie zwei adverse Szenarios für den von der Europäischen Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung (EIOPA) koordinierten EU-weiten Stresstest der Einrichtungen der betrieblichen Altersversorgung 2025. Je nach Art der Finanzinstitute, die Gegenstand des jeweiligen Stresstests sind, berücksichtigen sämtliche Szenarios die spezifischen Geschäftsmodelle und Risikoprofile. Zusätzlich zu seinem Beitrag zu den sektoralen Stresstests der ESAs entwickelte der ESRB einen systemweiten Liquiditätsstresstest. Dies diente dazu, die Dynamik von Liquiditätsrisiken im gesamten Finanzsystem in der EU besser zu verstehen. Ziel dieses Stresstests war es, Erkenntnisse über die Verflechtungen innerhalb der und zwischen den EU-Sektoren zu gewinnen und die Auswirkungen eines aggregierten Liquiditätsschocks in der EU zu quantifizieren.

Für seine Aktivitäten im Bereich der Bewertung und Bekämpfung von Anfälligkeiten, die Risiken für die Finanzstabilität bergen könnten, ist der ESRB auf granulare, hochwertige Daten angewiesen. Zu bestimmten granularen transaktions- oder institutsspezifischen Daten hat der ESRB regelmäßig und kontinuierlich Zugang. Hierzu gehören Daten zu Derivatetransaktionen, Wertpapierfinanzierungsgeschäften, Verbriefungen und alternativen Investmentfonds. Der ESRB setzte die Analyse dieser Daten auch im Berichtszeitraum fort. Damit erfüllte er sein Mandat zur Bewertung von Risiken für die Finanzstabilität. Auf manche granularen Daten – wie etwa zu bestimmten Arten von Investmentfonds und Versicherungsunternehmen – kann er jedoch nicht regelmäßig und kontinuierlich zugreifen, was ihm die effektive Erfüllung seiner Aufgabe erschwert. Vor diesem Hintergrund nahm der ESRB zu der Frage Stellung, wie der Datenaustausch mit den ESAs verbessert werden kann, damit sein Datenzugang stärker an seinen Zielen und seinem Mandat ausgerichtet ist.[4] Bis zum Ende des Berichtszeitraums wurde diesem Anliegen noch nicht nachgegangen.

Der ESRB bekräftigte auch die Notwendigkeit, eine systemweite Perspektive einzunehmen. Nur so kann er seinem Mandat nachkommen und die makroprudenzielle Aufsicht über das Finanzsystem in der EU ausüben.

Ein systemweiter Ansatz wird immer wichtiger, da durch die wechselseitigen Beziehungen zwischen Banken und Nichtbanken die Trennlinien zwischen den verschiedenen Sektoren des Finanzsystems verschwimmen. Im Rahmen seiner Antwort auf die Konsultation der Europäischen Kommission zur Bewertung der Angemessenheit makroprudenzieller Maßnahmen für die Finanzintermediation durch Nichtbanken stellte der ESRB sein Konzept für einen systemweiten Ansatz zur Bewertung und Eindämmung von Risiken für die Finanzstabilität vor.[5] Die Bedeutung eines solchen Ansatzes wurde auch in einem Bericht unterstrichen, der in die Überprüfung der ESRB-Verordnung einfloss. Dieser Bericht wurde von einer hochrangig besetzten Arbeitsgruppe erarbeitet, deren vier Mitglieder mit der Arbeit und der Funktionsweise des ESRB vertraut sind.[6]

Der ESRB setzte angesichts dessen seine Arbeit an mehreren wichtigen Themen im Zusammenhang mit sektorübergreifenden und grenzüberschreitenden Maßnahmen fort. Der ESRB hat den systemweiten Ansatz auf drei Geschäftstätigkeiten angewandt, die er für die Finanzstabilität als wichtig erachtet: Vermögensverwaltung, Clearing und Kreditvergabe. Im Berichtszeitraum schlug er auch sektorübergreifende Maßnahmen vor, um die Finanzstabilitätsrisiken zu bekämpfen, die von Kryptowerten und damit verbundenen Tätigkeiten sowie von Margin Calls ausgehen. Darüber hinaus arbeitete der ESRB weiter an Vorschlägen für Maßnahmen zur Verhinderung bzw. Minderung von Finanzstabilitätsrisiken, die sich aus systemweiten Cyber-Sicherheitsvorfällen sowie der Entwicklung an den Gewerbe- und Wohnimmobilienmärkten ergeben.

Parallel dazu entwickelte der ESRB seine sektorspezifischen Maßnahmen für Banken und Nichtbanken weiter, da diese auch die Stabilität des gesamten Finanzsystems fördern.

Der ESRB machte bei spezifischen Maßnahmen für den Bankensektor weitere Fortschritte. Dazu unterstützte er unter anderem die Europäische Kommission bei der laufenden Überprüfung des makroprudenziellen Rahmens. Diese Unterstützung erfolgte im Rahmen der Sitzungen der von der Europäischen Kommission eingesetzten Expertengruppe für Bankwesen, Zahlungsverkehr und Versicherungswesen im Oktober 2024 und im März 2025.

Der ESRB wandte erneut seinen allgemeinen Rahmen zur Beurteilung der makroprudenziellen Ausrichtung für den Bankensektor an, um den makroprudenziellen Kurs der ESRB-Mitglieder zu bewerten. Damit sollen deren nationale Entscheidungen zu makroprudenziellen Maßnahmen unterstützt und hinterfragt werden. Im Berichtszeitraum wurde in diesem Zusammenhang unter anderem eine vertiefende länderspezifische Untersuchung vorgenommen. Der ESRB beabsichtigt, diese Analyse zu gegebener Zeit auf die Finanzintermediation durch Nichtbanken auszuweiten.

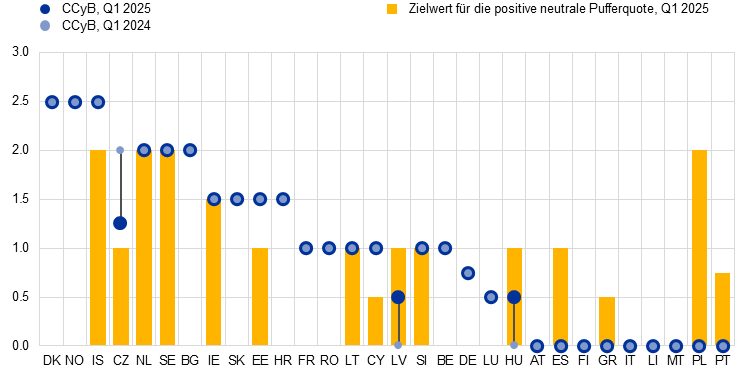

Des Weiteren veröffentlichte er gemeinsam mit der Europäischen Zentralbank (EZB) einen Bericht, um ein besseres Verständnis davon zu vermitteln, wie das Konzept einer positiven neutralen Quote für den antizyklischen Kapitalpuffer (CCyB) im Europäischen Wirtschaftsraum (EWR) angewendet wird. Im Bericht wird dargelegt, wie die europäischen Rechtsvorschriften nach Auffassung der ESRB-Mitglieder diesbezüglich weiterentwickelt werden könnten. Dazu gehören auch Vorschläge, die Nutzung des CCyB in einer früheren Phase des Finanzzyklus zu vereinfachen.

Der ESRB befasste sich auch weiterhin mit Maßnahmen, die auf den Nichtbankensektor abzielen. Im vorausgegangenen Berichtszeitraum hatten die EU-Gesetzgeber eine politische Einigung über die Level-1-Gesetzestexte zum makroprudenziellen Regelwerk für Investmentfonds, Versicherungen und zentrale Gegenparteien (CCPs) erzielt. Im aktuellen Berichtszeitraum schlug der ESRB Änderungen an einigen dieser Regelungen vor, um die Widerstandsfähigkeit von Nichtbanken zu erhöhen. Darüber hinaus beriet er die EIOPA und die ESMA zu makroprudenziellen Aspekten bestimmter Level-2- und Level-3-Gesetzestexte, die die ESAs zur Umsetzung der neuen Aufsichtsregeln entwickeln. Hierzu zählen Vorschläge und Empfehlungen zu den aufsichtlichen Regelungen für CCPs, Investmentfonds und Versicherer.

Bei der Bewertung nationaler Maßnahmen nahm der ESRB erneut seine Aufsichtsfunktion wahr.

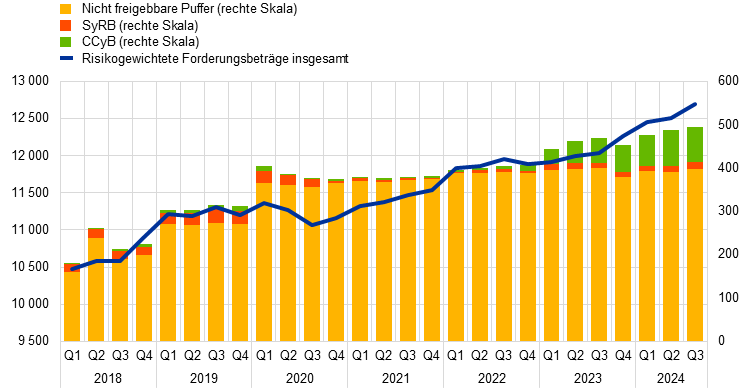

Er wird über die von den nationalen Behörden ergriffenen makroprudenziellen Maßnahmen in Kenntnis gesetzt; in einigen Fällen muss er eine Stellungnahme zu ihrem Einsatz und/oder zur Reziprozität abgeben. Was den Bankensektor betrifft, so wurden die kapitalbasierten makroprudenziellen Maßnahmen in mehreren Mitgliedstaaten im Berichtszeitraum weiter verschärft. Einige kreditnehmerbasierte Maßnahmen wurden dagegen aufgehoben oder gelockert. Es wurde eine Reihe von kapitalbasierten Maßnahmen ergriffen, vor allem im Zusammenhang mit dem CCyB. Sie zielten in erster Linie auf eine Straffung der bestehenden makroprudenziellen Politik ab. Hinzu kamen mehrere kreditnehmerbasierte Maßnahmen, die jedoch nicht explizit auf eine makroprudenzielle Straffung oder Lockerung in den jeweiligen Ländern ausgerichtet waren. Bei Betrachtung der Kapitalpufferanforderungen im gesamten EWR zeigt sich, dass die Systemrisikopuffer seit der Pandemie alles in allem geschrumpft sind. Unterdessen wurden CCyBs in ähnlichem Umfang aufgebaut, was insgesamt für einen weitgehenden Ausgleich sorgte. Mit Blick auf den Nichtbankensektor gaben die luxemburgische Finanzaufsichtsbehörde (Commission de Surveillance du Secteur Financier) und die Banc Ceannais na hÉireann/Central Bank of Ireland bekannt, gemäß Artikel 25 Absatz 3 der Richtlinie über die Verwalter alternativer Investmentfonds (AIFM-Richtlinie) Begrenzungen von Hebelfinanzierungen einzuführen. Dies ist eines der wenigen makroprudenziellen Instrumente, das den Behörden zur Verfügung steht, um systemische Anfälligkeiten der Nichtbanken zu verringern. Der ESRB wurde im vorangegangenen Berichtszeitraum über diese Maßnahmen unterrichtet.

Der ESRB erfüllte seine Rechenschafts- und Berichtspflicht gegenüber dem Europäischen Parlament und der Öffentlichkeit. Die Vorsitzende des ESRB erschien am 4. Dezember 2024 zu einer öffentlichen Anhörung vor dem Ausschuss für Wirtschaft und Währung des Europäischen Parlaments (ECON). Außerdem tauschte sie sich in zwei vertraulichen Sitzungen mit der Vorsitzenden und den stellvertretenden Vorsitzenden des ECON über Finanzstabilitätsrisiken aus. Bei der Anhörung vor dem ECON am 20. Februar 2025 erörterte der erste stellvertretende Vorsitzende des ESRB die strategischen Empfehlungen zur Zukunft des ESRB. Zur Erfüllung seiner Rechenschaftspflicht gegenüber der Öffentlichkeit veröffentlichte der ESRB im Juli 2024 seinen Jahresbericht für 2023. Außerdem leistete er einen Beitrag zum Financial Sector Assessment Program für den Euroraum, das im Oktober 2024 und im Februar/März 2025 vom Internationalen Währungsfonds (IWF) durchgeführt wurde. Der IWF unterbreitete dem ESRB mehrere Empfehlungen. Der Verwaltungsrat des ESRB hatte die hochrangig besetzte Arbeitsgruppe zur Überprüfung des ESRB gebeten, an der zweiten Überprüfung der ESRB-Verordnung in Form von strategischen Empfehlungen zur Zukunft des ESRB mitzuwirken. Der Bericht der Gruppe wurde im Dezember 2024 veröffentlicht und der Europäischen Kommission, dem Europäischen Parlament und dem Rat der Europäischen Union vorgelegt.

1 Systemrisiken im Finanzsystem der EU

Allgemeine Risikoeinschätzung

Kasten 1

Auswirkungen der von den Vereinigten Staaten im April und Mai 2025 verhängten Handelsbeschränkungen auf die Finanzstabilität

Im vorliegenden Kasten wird erörtert, wie sich die von den Vereinigten Staaten nach dem Redaktionsschluss dieses Jahresberichts verhängten umfangreichen Handelsbeschränkungen auf die Finanzstabilität auswirken. Dabei wird der Zeitraum vom 1. April bis zum 31. Mai 2025 berücksichtigt.

Am 2. April 2025 beschloss die US-Regierung, signifikante Zölle auf Waren der wichtigsten Handelspartner der Vereinigten Staaten zu erheben, um das Handelsbilanzdefizit des Landes zu verringern. So wurde auf alle Einfuhren in die USA ein Mindest-Zollsatz von 10 % verhängt; für 57 der US-amerikanischen Handelspartner fielen die Zölle sogar noch höher aus. China erhob als Vergeltungsmaßnahme direkt anschließend ebenfalls höhere Zölle. Am 9. April kündigte Präsident Trump eine Zollpause von 90 Tagen für jene Länder an, die keine Vergeltungsmaßnahmen ergriffen hatten; zudem wurden alle reziproken Zölle auf 10 % gesenkt, während die Abgaben auf chinesische Waren auf 145 % erhöht wurden. Am 12. Mai stimmten die Vereinigten Staaten zu, die Zölle auf Waren aus China auf 30 % herabzusetzen, während China zugleich seine Zollabgaben auf US‑amerikanische Produkte auf 10 % verringerte. Beide Seiten vereinbarten, die Situation nach 90 Tagen neu zu bewerten.

Im Zuge der am 2. April von der US-Regierung eingeführten Handelsbeschränkungen wurden die weltwirtschaftlichen Aussichten deutlich revidiert. Außerdem kam es in der Folge zu einer erhöhten Volatilität an den Finanzmärkten. Die Einführung der Zölle und die anhaltende Unsicherheit darüber, wie lange diese wohl in Kraft bleiben werden, zeitigten spürbare Auswirkungen auf die weltweiten Wirtschaftsaussichten. Die Projektionen für das Wirtschaftswachstum in den meisten großen Volkswirtschaften, insbesondere in den Vereinigten Staaten, wurden nach unten revidiert. In den USA führten die Zölle auch zu höheren Inflationserwartungen, da davon ausgegangen wurde, dass die steigenden Importkosten zum Teil an die Verbraucher weitergegeben werden. Die von den Vereinigten Staaten erhobenen Zölle waren umfangreicher und höher als von den Märkten erwartet. Dementsprechend brachen die Kurse von risikoreicheren Vermögenswerten wie Aktien und hochverzinslichen Unternehmensanleihen vor dem Hintergrund einer extrem hohen Volatilität ein, da die Investoren ihre Mittel in sicherere Anlagen umschichteten. Die Risiken nahmen in der zweiten Aprilhälfte und auch im Mai leicht ab, nachdem die US-Regierung einen Teil der Zollankündigungen wieder zurückgenommen hatte. Wenngleich in einigen Anlageklassen eine geringe Liquidität zu beobachten war, erwiesen sich die internationalen Finanzmärkte insgesamt als widerstandsfähig. So waren bezüglich der Preisfindung keine nennenswerten Auswirkungen zu verzeichnen.

Die Entscheidung der US-amerikanischen Regierung, umfangreiche Zölle zu verhängen, birgt zusätzliche Risiken für die Finanzstabilität in der EU. Sollten die Zölle über einen längeren Zeitraum in Kraft bleiben, könnten in der EU Finanzstabilitätsrisiken zum Tragen kommen. Ein niedrigeres Wachstum und eine erhöhte Unsicherheit in Bezug auf die Inflation könnten die Nachfrage nach Waren drosseln, die Gewinne drücken und für höhere Insolvenzquoten bei den Unternehmen sorgen. Auch dürfte die Arbeitslosigkeit steigen, was eine höhere Belastung für die privaten Haushalte nach sich ziehen würde. Eine länger andauernde Phase mit Handelsbeschränkungen und eine erhöhte Unsicherheit könnten zudem zu einer ungeordneten Korrektur der Vermögenspreise führen. Diese Entwicklung könnte durch den Nichtbankenfinanzsektor noch verschärft werden. Das Zusammenspiel aus niedrigem Wachstum und sinkenden Vermögenspreisen hätte möglicherweise negative Folgen für den Bankensektor, wie etwa höhere Refinanzierungskosten, eine niedrigere Ertragskraft und eine Verschlechterung der Aktivaqualität.

Im Jahr 2024 und Anfang 2025 bestanden weiterhin hohe Risiken für die Finanzstabilität. Die Aussichten wurden dabei durch die gestiegenen handels- und geopolitischen Spannungen beeinträchtigt.

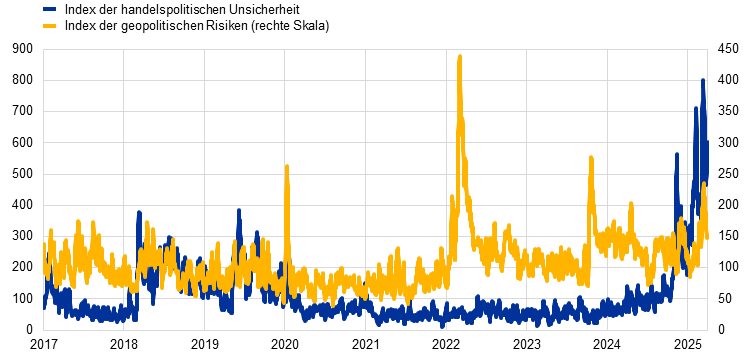

Im Berichtszeitraum vom 1. April 2024 bis zum 31. März 2025 sah sich die Wirtschaft in der EU aufgrund externer Faktoren mit erheblichen Herausforderungen für die Finanzstabilität konfrontiert. Besondere Sorgen bereiteten unter anderem die anhaltenden Spannungen im Nahen Osten. Diese führten zu einer zeitweilig volatilen Entwicklung der Rohstoffpreise und vermehrten Befürchtungen hinsichtlich des Inflationsdrucks auf globaler Ebene. Auch vom fortwährenden Angriffskrieg Russlands gegen die Ukraine ging ein moderates Risiko für die Finanzstabilität aus. Dieses wurde durch die Bemühungen der EU‑Institutionen gemindert, die Abhängigkeit Europas von russischen Energielieferungen und die entsprechenden finanziellen Risikopositionen zu verringern. Unterdessen sorgten politische Kurswechsel in den Vereinigten Staaten – darunter die vorgeschlagenen Handelsbeschränkungen und die Entscheidung, eine expansive Finanzpolitik zu verfolgen – für eine höhere makrofinanzielle Unsicherheit in der Mehrzahl der großen Volkswirtschaften. Die handels- und geopolitischen Risiken stiegen Ende 2024 und Anfang 2025 sprunghaft an, was die Wahrscheinlichkeit des Eintretens adverser Szenarios erhöhte (siehe Abbildung 1). Wenngleich sich das Wirtschaftswachstum in der EU 2024 etwas beschleunigte, blieben die Aussichten angesichts der Unsicherheiten verhalten. Die Inflationsentwicklung schwächte sich ab und entsprach ab Anfang 2025 wieder den mittelfristigen Stabilitätserwartungen.

Abbildung 1

Index der handelspolitischen Unsicherheit und Index der geopolitischen Risiken

(linke Skala: Index; rechte Skala: Index)

Quellen: Iacoviello et al., 2020 sowie Caldara und Iacoviello, 2022.

Anmerkung: Beide Indizes sind auf einen langfristigen Durchschnittswert von 100 normiert. Die Datenreihen sind als gleitende Siebentagesdurchschnitte der zugrunde liegenden Daten dargestellt.

Die Unternehmen wiesen weiterhin Anfälligkeiten auf, während an den Finanzmärkten 2024 eine hohe Risikobereitschaft vorherrschte. Die Unternehmensinsolvenzen nahmen zu, da die Auswirkungen der Pandemie weiter andauerten und die Gewinne durch hohe Kosten und eine schwache Nachfrage gedämpft wurden. Betroffen davon waren vor allem kleinere Unternehmen und bestimmte Sektoren. Unternehmen mit einem starken Engagement in den Vereinigten Staaten sahen sich aufgrund der potenziellen Handelsbarrieren erhöhten Risiken ausgesetzt. Die privaten Haushalte in der EU erwiesen sich trotz dieser Herausforderungen als widerstandsfähig. Ihnen kamen die gesunkene Inflation, die niedrigen Arbeitslosenquoten, die geringeren Finanzierungskosten und eine Erholung der Immobilienpreise zugute. An den Finanzmärkten war eine hohe Risikobereitschaft zu beobachten, wobei die Aktienkurse insbesondere in den USA anzogen; vor allem bei den Technologiewerten wurden hier Kursgewinne verzeichnet. Allerdings schwächte sich der Risikoappetit ab, als die Anleger die Auswirkungen der Handelsbeschränkungen neu einschätzten. Die Bewertungen waren in verschiedenen Anlageklassen nach wie vor hoch, weshalb sich durch die potenziellen geopolitischen und makroökonomischen Risiken die Gefahr ungeordneter Kurskorrekturen ergab.

Die Banken in Europa erwiesen sich ungeachtet des schwierigen außenwirtschaftlichen Umfelds weiterhin als widerstandsfähig. Gestützt durch hohe Zinserträge und verkraftbare Kosten verzeichneten sie 2024 Rekordgewinne. Ihre Widerstandsfähigkeit könnte jedoch künftig durch makrofinanzielle Herausforderungen auf den Prüfstand gestellt werden. Dadurch ergeben sich potenzielle Risiken, beispielsweise ein Finanzierungsdruck und eine Verschlechterung der Qualität der Aktiva. Diese könnten insbesondere bei Banken zum Tragen kommen, die umfangreiche Risikopositionen gegenüber dem Gewerbeimmobiliensektor oder gegenüber Unternehmen mit einer starken Abhängigkeit vom Exportgeschäft aufweisen. In mehreren EU-Ländern resultierten aus erhöhten öffentlichen Schuldenquoten Anfälligkeiten, die die Fähigkeit dieser Länder verminderten, künftige Schocks abzufangen.

Die zunehmenden Sicherheitsbedrohungen erfordern eine Erhöhung der Verteidigungsausgaben. Dies könnte die Tragfähigkeit der öffentlichen Finanzen beeinträchtigen. Die Mitgliedstaaten müssen die Finanzierung ihrer Verteidigungsausgaben sorgfältig steuern, um zu vermeiden, dass sich die Bedenken hinsichtlich der Staatsverschuldung verstärken. Das Zusammenspiel aus steigenden Anleiherenditen und hohen öffentlichen Defiziten könnte Länder mit bestehenden Haushaltsungleichgewichten weiter belasten. Stabilität lässt sich nur mit einem Rahmenwerk für die Koordinierung und Überwachung der Wirtschafts- und Finanzpolitik gewährleisten, das sich auch in einer solch komplexen Lage als robust erweist.

Im März 2025 wies der ESRB auf sechs Hauptrisiken für die Finanzstabilität hin, von denen er zwei als „schwerwiegend“ einstufte (siehe Schaubild 1). Im Rahmen seines Mandats bewertet der ESRB regelmäßig die systemischen Risiken über einen Dreijahreszeitraum und spricht auf Basis der so identifizierten Risiken Warnungen und Empfehlungen aus. Das Risikoniveau ergibt sich aus der Eintrittswahrscheinlichkeit eines Risikos und seiner potenziellen systemischen Wirkung auf das Finanzsystem.

Schaubild 1

Risikobeurteilung des ESRB (Stand: März 2025)

Anmerkung: rot = schwerwiegendes systemisches Risiko; orange = erhöhtes systemisches Risiko; gelb = systemisches Risiko

1.2 Hauptrisiken für die Finanzstabilität

1.2.1 Schwerwiegende systemische Risiken

Risiko 1: Eintritt geopolitischer und/oder makroökonomischer Risiken, die zu bilanziellen Schwierigkeiten im privaten Sektor und hier vor allem bei nichtfinanziellen Unternehmen führen

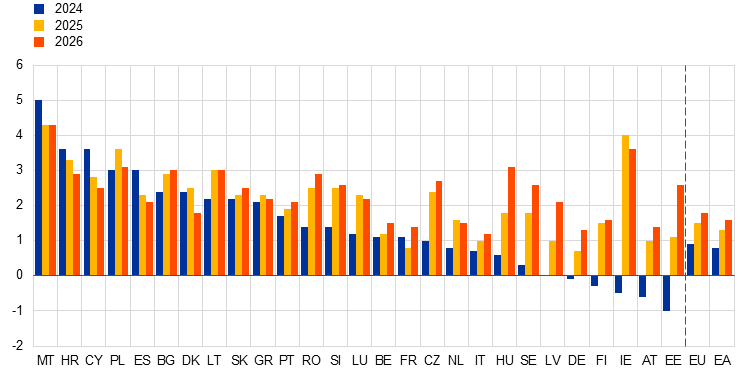

Das Wirtschaftswachstum in der EU zog 2024 leicht an. Für das Jahr 2025 wird eine weitere graduelle Erholung erwartet. Das Wachstum des realen BIP erhöhte sich 2024 auf 0,8 %, was einem moderaten Anstieg gegenüber der im Jahr 2023 verbuchten Zuwachsrate von 0,4 % entspricht (siehe Abbildung 2). Die leichte Erholung war in erster Linie der robusten Binnennachfrage zu verdanken. Die stabile Arbeitsmarktlage trug in Verbindung mit einem nachlassenden Inflationsdruck positiv zu den Realeinkommen der privaten Haushalte bei und beflügelte die privaten Konsumausgaben. Mit Blick auf die nähere Zukunft dürfte sich die allmähliche Wirtschaftsbelebung in der EU 2025 – wenngleich in einem gedämpften Tempo – fortsetzen. Das aktuelle wirtschaftliche Umfeld ist jedoch von erheblicher politischer und geopolitischer Unsicherheit geprägt; die Risiken für den Wirtschaftsausblick in der EU sind daher abwärtsgerichtet.

Abbildung 2

Prognosen für das reale BIP-Wachstum in der EU auf nationaler und auf aggregierter Ebene für 2024, 2025 und 2026

(Veränderung gegen Vorjahr in %)

Quelle: Europäische Kommission, Herbstprognose 2024.

Anmerkung: EA steht für Euroraum.

Die Anfälligkeiten der nichtfinanziellen Unternehmen blieben im gesamten Berichtszeitraum erhöht. Die hohen Kosten und die schwache Nachfrage übten 2024 weiterhin Druck auf die Gewinne der nichtfinanziellen Unternehmen aus, während die Zinsdeckungsquoten nach wie vor niedrig waren. Die exportorientierten Unternehmen verzeichneten zum Jahresende erheblichen konjunkturellen Gegenwind, da das Exportgeschäft aufgrund der nachlassenden Auslandsnachfrage und der Herausforderungen im Hinblick auf die Wettbewerbsfähigkeit unterdurchschnittlich ausfiel. Insgesamt war die Finanzlage im privaten Sektor – insbesondere bei den nichtfinanziellen Unternehmen – zum Abschluss des Jahres 2024 labiler. Für kleinere Firmen und Unternehmen in besonders stark betroffenen Sektoren (etwa in den energieintensiven Branchen, im Baugewerbe und in einigen Teilen des Einzelhandels) wurde es schwieriger, ihren Zahlungsverpflichtungen nachzukommen.

Die geopolitischen Risiken blieben hoch, und die handelspolitischen Risiken nahmen so stark zu, dass sie Anfang 2025 auf einem historisch hohen Niveau lagen. Der Krieg Russlands gegen die Ukraine belastete weiterhin die Wirtschaftstätigkeit wie auch die Stimmung, und der Konflikt im Nahen Osten führte zu einer erhöhten Volatilität an den Rohstoffmärkten. Anfang 2025 trug die größere Unsicherheit bezüglich der Handelspolitik dazu bei, dass die Projektionen zu den Ausfuhren und den Investitionen in der EU für das Jahr 2025 nach unten revidiert wurden. Von einer breitflächigen Zunahme der Handelsbarrieren profitiert keine Seite; vielmehr führt sie aller Voraussicht nach zu einem deutlich niedrigeren Wachstum und einer höheren Inflation. Ein derart ungünstiges außenwirtschaftliches Umfeld könnte die bilanziellen Schwierigkeiten für nichtfinanzielle Unternehmen in der EU verschärfen, da steigende Inputkosten und eine schwächere Nachfrage die Unternehmensgewinne in Mitleidenschaft ziehen würden (siehe auch Kasten 1 zu den Auswirkungen der von der US-Regierung Anfang April verhängten Zölle).

Risiko 2: Eintritt geopolitischer und/oder makroökonomischer Risiken, die eine ungeordnete, möglicherweise durch den Nichtbankenfinanzsektor verstärkte Marktkorrektur auslösen

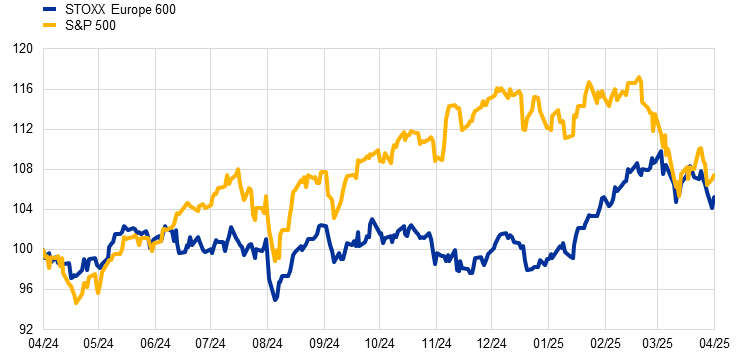

An den Finanzmärkten war die Risikobereitschaft trotz uneinheitlicher Signale hinsichtlich der Konjunkturaussichten und ungeachtet der erhöhten geopolitischen und politischen Unsicherheit weiter hoch. Die Aktienkurse stiegen im Berichtszeitraum sowohl in den Vereinigten Staaten als auch in der EU an. Gestützt wurden sie dabei von den niedrigeren Leitzinsen, einem abnehmenden Inflationsdruck und der Aussicht auf erhebliche staatliche Investitionen in wichtige Branchen wie die Rüstungsindustrie (siehe Abbildung 3). Was die anderen Märkte anbelangt, so verzeichneten Gold und Bitcoin in diesem Zeitraum deutliche Kursgewinne, während sich die Staatsanleihemärkte sehr volatil entwickelten. Die gesunkene Inflation und die niedrigeren Leitzinsen übten einen Abwärtsdruck auf die langfristigen Staatsanleiherenditen in der gesamten EU aus. Im späteren Verlauf der Berichtsperiode ließen jedoch die höheren langfristigen Inflationserwartungen in den USA sowie die Aussicht auf umfangreiche Staatsanleiheemissionen zur Finanzierung der ausgeweiteten Infrastruktur- und Verteidigungsausgaben in der EU (die auch das Wirtschaftswachstum beflügeln sollten) die Anleiherenditen steigen.

Abbildung 3

Aktienmarktindizes in Europa und den USA

(Index: 1. April 2024 = 100)

Quelle: Bloomberg.

Was den Ausblick für die Finanzmärkte betrifft, so ist dieser weiterhin fragil und anfällig für negative Schocks. Erstens könnte eine spürbare Zuspitzung der geopolitischen Spannungen die Risikobereitschaft verringern, was zu beträchtlichen Korrekturen an den internationalen Finanzmärkten führen würde; zugleich würde das Wirtschaftswachstum wegen rückläufiger Handelsaktivitäten und Direktinvestitionen gedämpft werden (siehe auch Kasten 1 zur erhöhten Volatilität an den globalen Finanzmärkten nach den Anfang April verhängten Zöllen). Zweitens könnten eine expansivere Finanzpolitik in den Vereinigten Staaten oder die Einführung breit angelegter und langfristiger Handelszölle Stagflationsbefürchtungen aufkommen lassen, was die Kurse risikoreicherer Vermögenswerte belasten könnte. Drittens scheinen die Bewertungen von US-Aktien gemäß den meisten herkömmlichen Bewertungsmessgrößen überhöht zu sein. Kurskorrekturen könnten mit Übertragungseffekten auf die Märkte in Europa einhergehen. Darüber hinaus wird die ungünstige Marktdynamik möglicherweise durch Anfälligkeiten im Nichtbankenfinanzsektor – etwa durch Zwangsverkäufe von Vermögenswerten, eine niedrigere Liquidität und ein prozyklisches Verkaufsverhalten – verschärft (siehe Kasten 2). Dieses Risiko betrifft insbesondere Investmentfonds mit umfangreichen Hebelfinanzierungen und begrenzten Liquiditätspuffern.

Kasten 2

Überwachung systemischer Liquiditätsrisiken

Die jüngsten Entwicklungen im globalen Finanzsystem haben gezeigt, dass sich die Liquiditätslage rapide verschlechtern kann, wodurch unter Umständen systemischer Stress entsteht. Eine derartige Liquiditätsknappheit kann sich rasch über Märkte und Unternehmen hinweg ausbreiten. Dabei kann sie ihren Ursprung im Nichtbankenfinanzsektor haben oder durch diesen noch verstärkt werden. Ein Beispiel hierfür ist der „Ansturm auf Bargeld“ während der Corona-Pandemie.

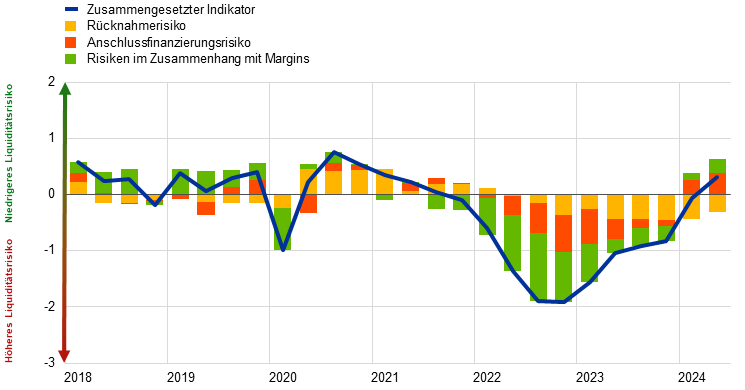

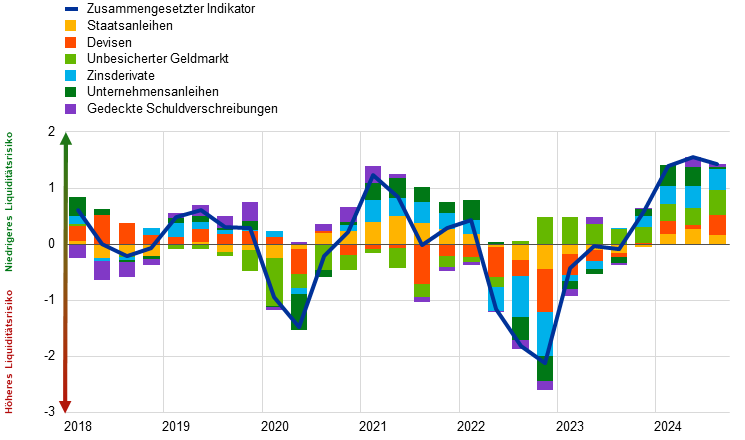

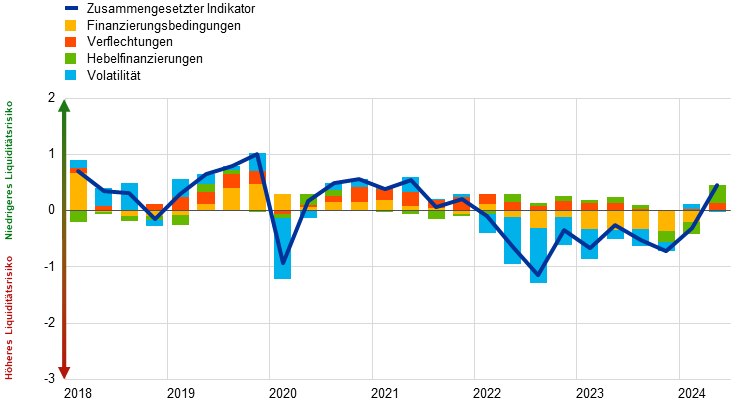

Der ESRB veröffentlichte im Februar 2025 einen Bericht, der einen umfassenden Rahmen für die Überwachung systemischer Liquiditätsrisiken im gesamten Finanzsystem der EU vorsieht. Mit dem neuen Rahmen wird eine breite Palette von Indikatoren eingeführt, die Refinanzierungsrisiken für Banken, Versicherungsgesellschaften sowie Pensions- und Investmentfonds abdecken. Des Weiteren werden damit die Marktliquiditätsrisiken in den wichtigen Anlageklassen bemessen, wie etwa bei Staats- und Unternehmensanleihen und an den Devisen- und Geldmärkten.

Abbildung A

Zusammengesetze Indikatoren der systemischen Liquiditätsrisiken im Euroraum

(x-Achse: Quartale; y-Achse: standardisierter Index)

a) Refinanzierungsrisiken

b) Marktliquiditätsrisiken

c) Ansteckungs- und Verstärkungsrisiken

Quelle: ESRB.

Der Überwachungsansatz des ESRB basiert auf standardisierten zusammengesetzten Indikatoren, die mit historischen Durchschnittswerten verglichen werden. So sollen Abweichungen und mögliche Anfälligkeiten schnell erkannt werden. Zu den wichtigsten betrachteten Liquiditätsdimensionen gehören Refinanzierungs-, Liquiditäts-, Ansteckungs- und Verstärkungsrisiken (siehe Abbildung A). Dieser systematische Ansatz stärkt in Verbindung mit einer zeitnahen Aktualisierung der Indikatoren merklich die Fähigkeit des ESRB, entstehenden Liquiditätsstress zu erkennen. Damit unterstützt er eine wirksame makroprudenzielle Politik und steigert die Resilienz im Finanzsystem der EU.

1.2.2 Erhöhte systemische Risiken

Risiko 3: Ungünstige Entwicklung des Wachstums und der Fremdfinanzierungskosten, ausgelöst durch einen gestiegenen Kreditbedarf, der erneute Bedenken hinsichtlich der Tragfähigkeit der Staatsverschuldung schürt

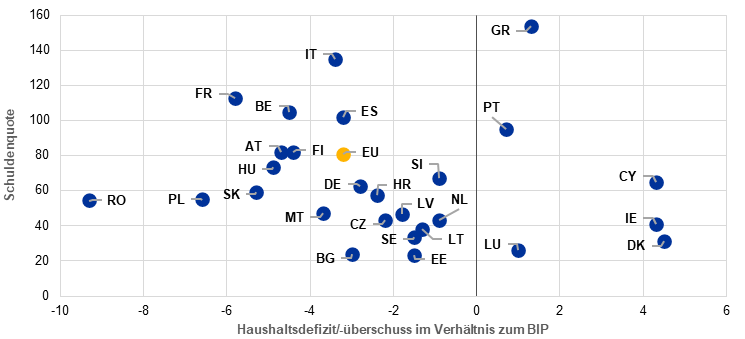

In mehreren EU-Ländern ergeben sich durch die erhöhten öffentlichen Schuldenquoten erhebliche Anfälligkeiten. Die hohe Staatsverschuldung, die zum Teil auf frühere negative Schocks zurückzuführen ist, belastet weiterhin die öffentlichen Finanzen in mehreren EU-Mitgliedstaaten. Die öffentliche Schuldenquote in der EU lag im dritten Quartal 2024 bei 81,6 % (siehe Abbildung 4) und damit mehr als 4 Prozentpunkte über dem Vorpandemieniveau. Laut der Herbstprognose 2024 der Europäischen Kommission dürfte diese Quote bis 2026 auf 83,4 % klettern. Anfang 2025 befanden sich mehrere Länder, darunter Belgien, Frankreich, Ungarn, Italien, Malta, Polen, Rumänien und die Slowakei, in einem Verfahren bei einem übermäßigen Defizit.

Die zunehmenden Sicherheitsbedrohungen erfordern entschlossene Maßnahmen, um die Verteidigungsausgaben europaweit zu steigern. Dies könnte jedoch die Bedenken bezüglich der Tragfähigkeit der Staatsverschuldung in einigen EU-Mitgliedstaaten verstärken. Zwar dürften höhere Verteidigungsausgaben über Investitionen und eine Steigerung der Staatsausgaben wachstumsfördernd wirken, sie könnten aber auch Sorgen hinsichtlich der Finanzstabilität befördern. So könnte eine merkliche Ausweitung der Verteidigungsausgaben in einigen EU-Ländern mit begrenztem finanzpolitischem Spielraum die Tragfähigkeit der Staatsverschuldung beeinträchtigen, was eine enge Überwachung erforderlich machen würde. Daher sollten die Mitgliedstaaten genau überlegen, auf welche Art sie ihre höheren Verteidigungsausgaben finanzieren wollen, um die Gefahr von möglicherweise aufkommenden Bedenken bezüglich der Tragfähigkeit der Staatsverschuldung einzudämmen. Die Mitgliedstaaten sollten unbedingt eine umsichtige Finanzpolitik verfolgen und die öffentlichen Ausgaben sorgfältig priorisieren, um einen stabilen Schuldenpfad in der EU zu gewährleisten. Das Zusammenspiel aus steigenden Anleiherenditen und hohen Defiziten könnte Länder mit bereits bestehenden strukturellen Haushaltsungleichgewichten zusätzlich belasten.

Um die langfristigen Herausforderungen für die Finanzpolitik angehen zu können, sind erhebliche und nachhaltige haushaltspolitische Anstrengungen erforderlich. Zudem sind umfangreiche fiskalische Mittel vonnöten, um mittel- und langfristige Herausforderungen wie den Klimawandel, die Bevölkerungsalterung, den Schuldenabbau und, wie zuvor schon angeführt, die höheren Verteidigungsausgaben meistern zu können. Um auch weiterhin Stabilität zu gewährleisten, muss das Rahmenwerk für die Koordinierung und Überwachung der Wirtschafts- und Finanzpolitik robust bleiben.

Abbildung 4

Öffentliche Schuldenquote und Haushaltsdefizit/-überschuss im Verhältnis zum BIP in der EU

(x-Achse: in %; y-Achse: in %; 2024)

Quelle: Eurostat.

Risiko 4: Verschlechterung der Aktivaqualität und höhere Finanzierungsrisiken im Bankensektor infolge negativer makrofinanzieller oder geopolitischer Schocks

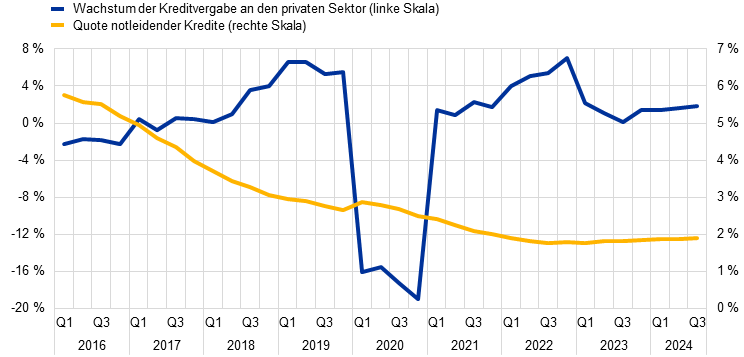

Die Banken in der EU zeigten sich 2024 weiterhin widerstandsfähig gegenüber Schocks. Sie erzielen seit Beginn des geldpolitischen Straffungszyklus im Jahr 2022 aufgrund hoher Zinsmargen und geringer Wertminderungen Rekordgewinne; zugleich verfügen sie nach wie vor über eine solide Kapitalausstattung. Den Daten des EBA Risk Dashboard zufolge lag die Eigenkapitalrendite des EU-Bankensektors auf aggregierter Ebene im vierten Quartal 2024 bei 10,5 % (im dritten Quartil der Verteilung nach Ländern lag sie sogar bei über 15 %). Dies war der höchste Stand seit 2014. Das Zinsergebnis der Banken nahm in den vergangenen beiden Jahren deutlich zu, da die höheren Leitzinsen auf die Kreditzinsen durchschlugen, während die Verzinsung von Einlagen niedrig blieb. Dies zeigte sich besonders deutlich bei kleineren Banken, deren Nettozinsmarge sich seit 2022 nahezu verdoppelt hat. Was die Eigenkapitalausstattung anbelangt, so lagen die harte Kernkapitalquote („fully-loaded“ CET1-Quote) – berechnet unter der Annahme vollständig umgesetzter regulatorischer Eigenkapitalanforderungen – und die Verschuldungsquoten weiterhin deutlich über ihren regulatorischen Mindestanforderungen. Auch war hier im Berichtszeitraum kein rückläufiger Trend zu beobachten.

Nun, da im Zinszyklus in Europa eine Wende eingetreten ist, dürfte sich das Zinsergebnis der Banken in nächster Zeit allmählich verschlechtern, jedoch insgesamt recht stabil bleiben. Vor dem Hintergrund eines Rückgangs der Überschussliquidität infolge der Maßnahmen zur quantitativen Straffung und eines verstärkten Wettbewerbs durch andere Finanzprodukte könnten die Refinanzierungskosten der Bank steigen. Überdies dürfte die akkommodierendere Ausrichtung der Geldpolitik in der EU dazu führen, dass die Zinssätze für Bankkredite an private Haushalte und Unternehmen und somit auch die Margen der Banken sinken. Andererseits dürften die niedrigeren Zinsen die Nachfrage nach Bankkrediten stützen. Aus umfragebasierten Daten wie etwa den Ergebnissen der Umfrage der EZB zum Kreditgeschäft im Euroraum geht hervor, dass die Banken mit einer höheren Nachfrage nach Wohnungsbaukrediten und – wenngleich in geringerem Maße – nach Unternehmenskrediten rechnen.

Abbildung 5

Wachstum der Kreditvergabe an den privaten Sektor und Quote notleidender Kredite in der EU

(linke Skala: Jahreswachstumsraten in %; rechte Skala: in Prozentpunkten)

Quelle: Konsolidierte Bankendaten der EZB.

Die Quote notleidender Kredite und weitere Indikatoren der Aktivaqualität befanden sich im Bankensystem der EU noch immer auf einem relativ niedrigen Niveau. Unterdessen stieg das Kreditrisiko in einzelnen Sektoren wie kleinen und mittleren Unternehmen sowie Gewerbeimmobilien leicht an. Der Anteil der notleidenden Kredite (NPLs) in den Bilanzen der EU-Banken liegt seit 2022 stabil bei knapp 2 % (siehe Abbildung 5). Dahinter verbergen sich allerdings gewisse Unterschiede zwischen den einzelnen Mitgliedstaaten. So meldeten einige Länder, dass die NPLs bei ihnen 2024 moderat zugenommen hätten. In den Kreditportfolios gab es insgesamt einen leichten Anstieg des NPL-Bestands bei Ausleihungen an kleine und mittlere Unternehmen und an Gewerbeimmobilienunternehmen. Dies steht auch im Einklang mit den Daten zu den Insolvenzen. Betrachtet man andere Messgrößen der Aktivaqualität wie die Forderungen, die Forbearance-Maßnahmen unterliegen, oder den Anteil der Kredite, die gemäß IFRS 9 der Stufe 2 zugeordnet sind, so gibt es keine eindeutigen Hinweise auf eine deutliche Verschlechterung der Aktivaqualität, die die Solvenz des EU‑Bankensystems insgesamt gefährden könnte. Allerdings könnten die Deckungsquoten bei Stufe-2-Krediten in einigen EU-Ländern darauf hindeuten, dass hierfür möglicherweise nur wenig Rückstellungen gebildet wurden. Dies muss sorgfältig beobachtet werden.

Gestiegene geopolitische Risiken und häufigere Cyberangriffe sind relevante Bedrohungen für die operationelle Resilienz des Bankensektors in der EU. Sollten potenzielle Risiken – wie etwa makrofinanzielle oder geopolitische Schocks, möglicherweise im Zusammenwirken mit Vermögenspreiskorrekturen – tatsächlich zum Tragen kommen, könnte dies die Schwachstellen der EU-Banken zutage treten lassen. In einem solchen adversen Szenario könnten die Finanzierungsrisiken sprunghaft zunehmen, was vermehrte Einlagenabflüsse zur Folge hätte; außerdem könnte sich die Aktivaqualität der Banken stark verschlechtern. Dies beträfe vor allem Banken mit hohen Risikopositionen gegenüber Firmen mit einem großen US-Exportgeschäft oder umfangreichen Engagements in Segmenten wie Gewerbeimmobilienkrediten, Krediten gegenüber kleinen und mittleren Unternehmen und Konsumentenkrediten. Zudem könnten Cyberangriffe und eine hybride Kriegsführung Störungen im Finanzsystem verursachen und die Banken womöglich daran hindern, Finanzdienstleistungen zu erbringen.

Risiko 5: Entstehung von Anfälligkeiten im Immobiliensektor – insbesondere bei Gewerbeimmobilien – durch negative makrofinanzielle Entwicklungen

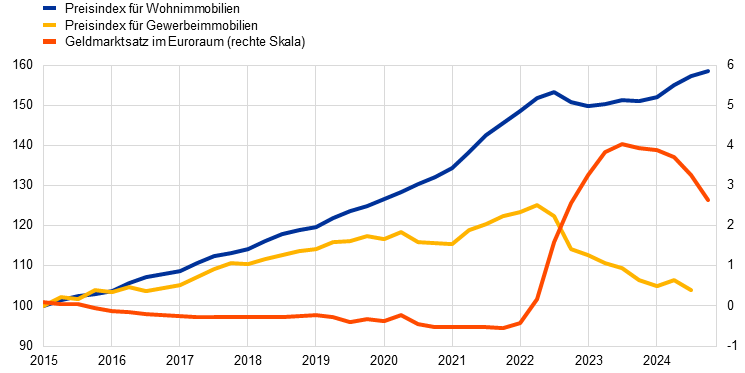

Die Preise für Wohnimmobilien haben sich in den Mitgliedstaaten 2024 wieder erhöht, nachdem sie zuvor nur schwach gestiegen oder sogar gesunken waren. Die Verschärfung der Finanzierungsbedingungen in den Jahren 2022 und 2023 ging mit einer geordneten Korrektur der Wohnimmobilienpreise in der EU einher. Im Jahr 2024 stützten die gesunkene Inflation und die günstigeren Kreditvergabebedingungen die Kaufkraft der privaten Haushalte in der EU. Dies trug zu einer Wende bei der Wohnimmobilienpreisentwicklung bei. Der Gesamtpreisindex übertraf zuletzt den während der Pandemie erzielten Höchststand (siehe Abbildung 6). Im Einklang mit den höheren Wohnimmobilienpreisen nahm die Vergabe von Wohnungsbaukrediten wieder leicht zu. Bis Ende 2024 war bei der Kreditvergabe im Neugeschäft auf Euroraumebene ein Anstieg von 6 % gegenüber 2023 zu verbuchen. Maßgeblich hierfür war die anziehende Kreditnachfrage. Unterdessen verzeichnete der Hochbau in der EU allerdings einen Abwärtstrend. Die Produktion schrumpfte hier 2024 im Vorjahresvergleich um 1 %.

Die zyklischen und die strukturellen Risiken auf dem Wohnimmobilienmarkt müssen sorgfältig beobachtet werden. Die jüngsten Entwicklungen lassen darauf schließen, dass sich die Wahrscheinlichkeit weiterer umfangreicher Korrekturen an den Wohnimmobilienmärkten verringert hat. Der Anstieg der Wohnimmobilienpreise und der Vergabe von Wohnungsbaukrediten im Jahr 2024 markiert den Beginn eines neuen Wachstumszyklus am Wohnimmobilienmarkt. Das aktuelle gesamtwirtschaftliche Umfeld ist jedoch nach wie vor von großer Unsicherheit geprägt. Eine Eintrübung der Wirtschaftslage könnte somit das Risiko eines Abschwungs am Wohnimmobilienmarkt wieder aufleben lassen. Die Preiskorrektur im Jahr 2023 glich zwar die bisherigen Überbewertungen teilweise aus, die bereits bestehenden strukturellen Anfälligkeiten – wie die in manchen Ländern hohe Verschuldung der privaten Haushalte – wurden dadurch aber nicht vollständig abgefedert. Sollten Risiken außerhalb des Wohnimmobiliensektors schlagend werden, die sich negativ in der Schuldendienstfähigkeit der privaten Haushalte niederschlagen könnten, würden strukturelle Faktoren die Auswirkungen möglicherweise noch verstärken.

Abbildung 6

Jahresänderungsraten der Preise für Wohn- und Gewerbeimmobilien in der EU und Sechsmonats-EURIBOR

(linke Skala: Index (Q1 2015 = 100); rechte Skala: in % p. a.)

Quellen: Eurostat und EZB.

Im Gewerbeimmobiliensektor zeichnete sich Ende 2024 eine gewisse Stabilisierung ab, doch sind noch immer signifikante Abwärtsrisiken vorhanden. Nach einer längeren Phase mit erheblichen Preiseinbußen stabilisierte sich der Abwärtstrend bei den Gewerbeimmobilienpreisen 2024. Im dritten Quartal 2024 blieb die Jahresänderungsrate zwar im negativen Bereich, doch die Preise für Gewerbeimmobilien gingen nicht mehr so stark zurück wie noch Mitte 2023. Das Transaktionsvolumen legte 2024 gegenüber dem Vorjahr leicht zu. Es war jedoch immer noch deutlich niedriger als vor Beginn der geldpolitischen Straffung. Das Gesamttransaktionsvolumen lag 2024 40 % unter dem Wert von 2022. Dieser Rückgang vollzog sich über alle wichtigen Arten von Immobilien und alle Länder hinweg. Die Stimmungsindikatoren weisen auf eine allgemein gedämpfte Entwicklung hin. Gleichwohl gibt es erste Anzeichen, dass sich die Gesamtnachfrage nach Gewerbeimmobilien in einigen Ländern angesichts der verbesserten Bedingungen belebt hat. Die Erwartungen hinsichtlich der künftigen Preisentwicklung unterscheiden sich je nachdem, ob es sich um erstklassige Objekte handelt oder nicht.

Der Gewerbeimmobilienmarkt weist weiterhin erhebliche Anfälligkeiten auf, wird er doch nach wie vor sowohl von strukturellen als auch von zyklischen Faktoren negativ beeinflusst. Wenngleich die niedrigeren Zinsen dafür gesorgt haben, dass der unmittelbare Druck etwas gemindert wurde, müssen viele Gewerbeimmobilienunternehmen weiterhin operativen Herausforderungen begegnen. Diese beziehen sich insbesondere auf den Übergang zu umweltfreundlicheren und effizienteren Gebäuden. Die Risikoaussichten hängen in erster Linie davon ab, ob es den Unternehmen gelingt, diese operativen Herausforderungen anzugehen. Aber auch der allgemeine Wirtschaftsausblick, der von erhöhter Unsicherheit geprägt ist, spielt eine Rolle.

1.2.3 Systemische Risiken

Risiko 6: Störung kritischer Finanzmarktinfrastrukturen einschließlich zentraler Gegenparteien

Die zentralen Gegenparteien (CCPs) erwiesen sich im Berichtszeitraum insgesamt weiterhin als widerstandsfähig. Die Risikoindikatoren der CCPs für das Jahr 2024 deuteten nicht darauf hin, dass die Bedenken hinsichtlich der Finanzstabilität zugenommen hätten. Die aggregierten vorfinanzierten Beträge zur Abdeckung des mit dem zentralen Clearing verbundenen Risikos blieben in den vergangenen vier Quartalen auf einem stabilen Niveau. Es gab auch keine Ausfälle von Clearingmitgliedern. Aufgrund temporärer Volatilitätsschübe sowie der erhöhten Unsicherheit waren teilweise hohe Nachschussforderungen (Margin Calls) zu bedienen, es wurde aber von keinen umfangreichen Liquiditätsengpässen bei den Clearingmitgliedern oder den Kunden berichtet.

Die Ergebnisse des CCP-Stresstests untermauern die Widerstandsfähigkeit der zentralen Gegenparteien in der EU. Die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) merkte jedoch an, dass ein bedeutender Anteil der Nachschusspflichten (Variation Margin Calls) im Stressszenario auf die Kunden überwälzt werden konnten. Im Juli 2024 veröffentlichte die ESMA die Ergebnisse ihres fünften CCP-Stresstests. Darin wird bestätigt, dass sich die 14 CCPs aus der EU sowie zwei CCPs aus dem Vereinigten Königreich gegenüber Kredit- und Liquiditätsrisiken in den Test-Szenarios insgesamt als widerstandsfähig erwiesen haben. Aus der Analyse wird ersichtlich, dass unter Stressbedingungen die umfangreichsten Liquiditätsanforderungen aus Variation Margin Calls auf die größten Finanzkonzerne entfallen. Zwar sollten diese Konzerne auf liquide Mittel zurückgreifen können, doch stellte die ESMA auch fest, dass ein erheblicher Teil der Variation Margin Calls im Stressszenario an Nichtbanken-Finanzintermediäre weitergereicht wird. Die Marktteilnehmer sollten auf jeden Fall wissen, wie sich Margin-Modelle in Stressphasen entwickeln, damit sie eine angemessene Vorsorge für Nachschussforderungen betreiben können.

Durch kürzere Abwicklungszyklen (Settlement Cycles) werden Sicherheiten freigesetzt. Im Mai 2024 wurde der Abwicklungszyklus für US-amerikanische Aktien und börsengehandelte Fonds (ETFs) von zwei Tagen auf einen Tag verkürzt.[7] Grundsätzlich fördert ein kürzerer Abwicklungszyklus die Finanzstabilität, da niedrigere Rücklagen für Krisensituationen in Form von Margins gehalten werden müssen, wodurch es günstiger wird, an den Wertpapiermärkten zu investieren. Zudem bleiben weniger Transaktionen unabgewickelt, sodass die Glattstellung offener Positionen im Falle des Ausfalls eines Marktteilnehmers geordneter ablaufen würde.

1.2.4 Übergreifende Finanzstabilitätsrisiken

Systemweite Cyber-Sicherheitsvorfälle

Die Risiken für die Finanzstabilität durch Cybervorfälle sowie hybride Vorfälle blieben im vergangenen Jahr auf einem hohen Niveau. Die Anzahl der Cybervorfälle bei Kreditinstituten stieg im Jahr 2024 weiter an und lag auf dem höchsten Stand seit Beginn der Datenerhebung. Dies ist den Angaben von Banken zu entnehmen, die dem Einheitlichen Aufsichtsmechanismus (SSM) unterliegen. Auch in Zukunft bleiben die Risiken für systemweite Cybervorfälle – vor allem im derzeitigen geopolitischen Umfeld – hoch. Großflächige Cybervorfälle können wichtige wirtschaftliche Funktionen beeinträchtigen, das Vertrauen schädigen und bereits bestehende Anfälligkeiten verstärken. Die Nutzung von künstlicher Intelligenz (KI) zur Durchführung komplexerer Cyberangriffe dürfte in Zukunft zunehmen. KI ermöglicht nicht nur den Finanzinstituten, Abwehrmaßnahmen zu ergreifen und ihre Systeme effektiver zu überwachen; auch Angreifer werden sich die Fähigkeiten der KI zunutze machen können. Diesen neuen Angriffsvektoren wird daher in Zukunft erhebliche Aufmerksamkeit gewidmet werden müssen. Die fortwährenden geopolitischen Spannungen könnten die anhaltend akute Bedrohungslage durch Cyberangriffe in Europa verschärfen. Der ESRB war im Berichtszeitraum aktiv an der Entwicklung von Instrumenten zur Eindämmung von Cyberrisiken beteiligt. Er veröffentlichte dazu im Betrachtungszeitraum einen Bericht und unterstützte die europäischen Aufsichtsbehörden (ESAs) bei der Einrichtung eines europaweiten Koordinierungsrahmens für systemische Cybervorfälle (siehe hierzu auch Abschnitt 2.1.4.).

Das europäische Finanzsystem war nicht unmittelbar von hybriden Bedrohungen betroffen, bleibt aber aufgrund seiner Vernetzung mit der kritischen Infrastruktur wachsam. Hybride Vorfälle gab es im Berichtszeitraum vor allem im nordisch-baltischen Raum. Dabei wurden überwiegend von Schiffen aus Anschläge auf die kritische Infrastruktur verübt, beispielsweise Sabotage an Unterseekabeln, die für das Funktionieren des Finanzsystems unerlässlich sind. Darüber hinaus zielten russische Desinformationskampagnen darauf ab, die Wahlen in der EU und in Deutschland zu beeinflussen und für politische Instabilität zu sorgen. Institutionelle und politische Stabilität sind das Fundament der europäischen Finanzstabilität. Die geopolitische Dynamik wird künftig eine wichtige Rolle bei der Entwicklung hybrider Bedrohungen spielen.

Klimabezogene Finanzstabilitätsrisiken

Hohe und möglicherweise das gesamte Finanzsystem betreffende Verluste könnten die Finanzinstitute in Mitleidenschaft ziehen, da diese sowohl direkt als auch indirekt den physischen Risiken und Transitionsrisiken im Zusammenhang mit der Erderwärmung und anderen Umweltrisiken ausgesetzt sind. Die Klimaerwärmung könnte auch zu Preiskorrekturen bei Vermögenswerten führen, die durch den Ausstieg aus fossilen Brennstoffen massiv an Wert verlieren (Stranded Assets). Außerdem könnten die Verluste aufgrund von Naturkatastrophen zunehmen. Grundsätzlich müssen die Behörden dringend Instrumente entwickeln, um klimabezogene Finanzstabilitätsrisiken besser überwachen und bewerten zu können. Diesbezüglich veröffentlichte der ESRB im April 2024 einen Bericht darüber, wie klimabezogenen Risiken in auf den IFRS basierenden Abschlüssen Rechnung getragen werden sollte.[8]

Geopolitische Spannungen

Die Risiken infolge geopolitischer Spannungen nahmen im Berichtszeitraum zu (siehe auch Kasten 3). Sollten sich die geopolitischen Spannungen deutlich verschärfen, könnten mehrere der oben aufgeführten Hauptrisiken zum Tragen kommen. So könnte es zu einer breit angelegten Korrektur der Vermögenspreise und folglich zu einem Anstieg des Kredit-, des Zinsänderungs- und des Liquiditätsrisikos kommen. In einem adversen Szenario könnten sinkende Vermögenspreise, abrupt steigende Rohstoffpreise, eine knappere Marktliquidität und angespanntere Refinanzierungsbedingungen sowie Handels- und Lieferkettenstörungen erhebliche negative Folgen für das globale Finanzsystem haben.

Kasten 3

Handels- und Finanzverflechtungen mit geopolitisch entfernten Ländern

Die Risikolage in der EU wurde 2024 erheblich durch unkonventionelle Risiken im Zusammenhang mit zunehmenden handels- und geopolitischen Spannungen beeinflusst. Infolgedessen mussten die verantwortlichen Behörden neue Indikatoren in ihr bestehendes Instrumentarium zur Risikoeinschätzung integrieren. So wurden beispielsweise risikobasierte geopolitische Messgrößen entwickelt, die unterschiedliche Länder und Sektoren umfassen.

Im vorliegenden Kasten wird ein Indikator vorgestellt, der von mehreren Finanzstabilitätsbehörden verwendet wird und es ihnen ermöglicht, die wirtschaftlichen und finanziellen Risikopositionen gegenüber „geopolitisch entfernten“ Ländern einzuordnen. Der Indikator basiert auf dem Abstimmungsverhalten bei den Vereinten Nationen. Länder mit deutlich anderem Abstimmungsverhalten als die EU-Mitgliedstaaten werden als „geopolitisch entfernt“ definiert (Bailey et al., 2017; Javorcik et al., 2022; Borin et al., 2023).[9] [10] Sobald die geopolitisch entfernten Länder identifiziert wurden, können die finanziellen und handelsbezogenen Risikopositionen gegenüber diesen Ländern eingeschätzt werden.[11] Der Indikator beruht auf der Hypothese, dass erhöhte finanzielle und handelsbezogene Risikopositionen gegenüber geopolitisch entfernten Ländern die negativen Auswirkungen geopolitischer Schocks verstärken und dadurch die Anfälligkeiten innerhalb dieser Volkswirtschaften verschärfen könnten.[12]

Abbildung A

Finanz- und Handelsverflechtungen mit geopolitisch entfernten Ländern im Jahr 2023

a) Finanzverflechtungen | b) Handelsverflechtungen |

(x-Achse: Direktinvestitionen in % des BIP; y-Achse: Anteil der Direktinvestitionen in und aus geopolitisch entfernten Ländern in %) | (x-Achse: Handel in % des BIP; y-Achse: Anteil des Handels mit geopolitisch entfernten Ländern in %) |

|  |

Quellen: IWF und ESRB-Berechnungen.

Anmerkung: „Geopolitisch entfernte Länder“ sind definiert als die Länder im obersten Terzil der Verteilung der geopolitischen Distanz gegenüber den EU-Mitgliedstaaten im Jahr 2023. Die Werte zu den Direktinvestitionen werden als Summe aus den Mittelzuflüssen und -abflüssen der Referenzländer im Jahr 2023 gegenüber den ausländischen Gegenparteien ermittelt. Die Angaben zum Handel werden gemessen als die Summe der Warenimporte und -exporte im Jahr 2023. Die relative Positionierung der Länder erweist sich auch bei Einbeziehung von Dienstleistungsimporten und -exporten als im Allgemeinen robust. Die auf Malta bezogenen Angaben zum Handel enthalten auch die Versicherungskosten für den Transit und die Frachtkosten für den Warentransport.

Die meisten EU-Länder haben relativ moderate finanzielle und realwirtschaftliche Verflechtungen mit geopolitisch entfernten Ländern. Die Grafiken in Abbildung A zeigen die finanziellen und realwirtschaftlichen Verflechtungen der EU. Die Direktinvestitionen aus den EU-Ländern in geopolitisch entfernte Länder und umgekehrt werden als Näherungswert für die finanziellen Verflechtungen herangezogen, während das Volumen der Importe und Exporte als Näherungswert für die Handelsverflechtungen verwendet wird. In beiden Grafiken sind auf der x-Achse die Direktinvestitionen und die Handelspositionen als prozentualer Anteil des BIP angegeben, während auf der y-Achse der Anteil der Direktinvestitionen und des Handels gegenüber den identifizierten geopolitisch entfernten Ländern angezeigt wird. Die Analyse zeigt, dass die meisten Länder im und um den unteren linken Teil dieser Grafiken angesiedelt sind. Dies deutet darauf hin, dass sowohl die allgemeinen als auch die spezifischen Verflechtungen mit geopolitisch entfernten Ländern vergleichsweise gering sind. Allerdings gibt es mehrere Ausreißer. Diese Länder zeichnen sich nicht nur durch ihren generellen Offenheitsgrad bei Finanzen und Handel aus, sondern auch durch ihre starke Verflechtung mit den als geopolitisch entfernt identifizierten Ländern. Die Ergebnisse unterstreichen, wie wichtig es ist, diese Länder genau zu beobachten, da sie aufgrund ihrer erheblichen Verflechtungen mit geopolitisch entfernten Ländern anfälliger für die negativen Auswirkungen geopolitischer Schocks werden könnten.

1.3 Regelmäßige Risikoüberwachung und Risikoeinschätzung

Der ESRB führte seine regelmäßigen Überwachungsaktivitäten fort und erarbeitete adverse Szenarios für die von den ESAs durchgeführten Stresstests. In Abschnitt 1.3.1 werden die adversen Szenarios beschrieben, die der ESRB der ESMA und der EBA zur Verfügung gestellt hat und die im Berichtszeitraum des Jahresberichts veröffentlicht wurden. Darüber hinaus wird in diesem Abschnitt das Szenario vorgestellt, das für einen systemweiten Klimastresstest entwickelt wurde, und es werden die Fortschritte bei der Entwicklung eines Liquiditätsstresstests für das Finanzsystem in der EU dargelegt. Abschnitt 1.3.2 enthält zwei Kästen, in denen die Risikoüberwachung bzw. ‑einschätzung des ESRB in Bezug auf bestimmte Finanzinstitute außerhalb des Bankensektors (siehe Kasten 4) und im Hinblick auf synthetische Verbriefungen (siehe Kasten 5) zusammengefasst werden.

1.3.1 Stresstestszenarios

Stresstests helfen dabei, die Widerstandsfähigkeit des Finanzsystems zu beurteilen. Sie simulieren, wie widerstandsfähig Finanzinstitute unter hypothetischen negativen wirtschaftlichen und finanziellen Bedingungen sind, und tragen damit zum Risikomanagement und zur Krisenprävention bei. Gemäß ihren jeweiligen Mandaten sind die ESAs dazu verpflichtet, im Rahmen ihrer Zuständigkeiten und in Zusammenarbeit mit dem ESRB auf EU-Ebene Stresstests zu koordinieren. Solche Stresstests unterstützen die Regulierungs- und Aufsichtsbehörden dabei, die Widerstandsfähigkeit der einzelnen Finanzinstitute zu prüfen, und helfen auch bei der Erkennung von Risiken und Anfälligkeiten im Finanzsystem insgesamt. Im Zuge der Zusammenarbeit mit den ESAs liefert der ESRB die adversen Szenarios für die Stresstests. Technisch unterstützt wird er hierbei von der EZB. Jedes Szenario spiegelt die Einschätzung des ESRB bezüglich der Risiken und wesentlichen Schwachstellen im Finanzsystem zum jeweiligen Zeitpunkt wider.

Der ESRB stellte im Berichtszeitraum drei adverse Szenarios für die sektoralen Stresstests zur Verfügung. Sie waren jeweils auf die Bedürfnisse der ESA ausgerichtet, die den Stresstest koordinierte.[13] Je nach Art der Finanzinstitute, die Gegenstand des jeweiligen Stresstests sind, berücksichtigen die einzelnen Szenarios die spezifischen Geschäftsmodelle und Risikoprofile. Dementsprechend wurden die Szenarios in enger Zusammenarbeit mit der zuständigen ESA entworfen und intensiv mit den ESRB-Mitgliedsinstitutionen diskutiert.

Im Dezember 2024 lieferte der ESRB der ESMA dann das adverse Szenario für den Stresstest 2024 für Geldmarktfonds. Dieses Szenario spiegelt eine Verschärfung der geopolitischen Spannungen vor dem Hintergrund der erhöhten Unsicherheit wider, die sich aus zahlreichen Konflikten weltweit ergibt. Die Folgen sind steigende Rohstoffpreise und Inflation, wodurch die Zinserwartungen an den Märkten steigen. Dies führt wiederum zu einer rasch zunehmenden Volatilität der Vermögenspreise, die durch eine Verschärfung der Finanzierungsbedingungen und die schwächeren gesamtwirtschaftlichen Aussichten ausgelöst wird. Angesichts erheblicher Störungen an den Finanzmärkten sind die Renditeabstände von Unternehmens- und Staatsanleihen besonders betroffen. Insgesamt führt dieses Umfeld zu einer abrupten Verlangsamung der Marktaktivität und deutlichen Liquiditätsengpässen. Die Märkte sehen sich gezwungen, die Preise von finanziellen Vermögenswerten und Immobilien unvermittelt neu zu bewerten bzw. nach unten zu korrigieren.

Im Januar 2025 stellte der ESRB das adverse Szenario für den von der EBA koordinierten EU-weiten Stresstest des Bankensektors 2025 zur Verfügung. Es umfasst ein makrofinanzielles Szenario, das sich über einen Zeitraum von drei Jahren erstreckt, sowie eine Marktrisikokomponente mit einem Zeithorizont von drei Monaten. Dieses Szenario ähnelt dem bereits oben beschriebenen Szenario. Es geht von einer starken Eskalation der geopolitischen Spannungen aus, die weltweit mit einer zunehmend nationalen Ausrichtung der Handelspolitik einhergeht. Wesentliche Komponenten des Szenarios sind eine erhebliche, breitflächige Korrektur der Vermögenspreise und ein über den Zeithorizont hinweg drastischer BIP-Rückgang. Ausschlaggebend hierfür sind umfangreiche und anhaltende negative Handels- und Vertrauensschocks, die die privaten Konsumausgaben und Investitionen sowohl im Inland als auch weltweit stark beeinträchtigen. Der anfängliche Inflationsdruck, der sich aus Störungen der Lieferketten und gestiegenen Energiepreisen ergibt, wird schließlich durch den anhaltenden Nachfragerückgang abgemildert. Das Szenario ist schwerwiegender als die 2024 von der Bank of England und vom Federal Reserve System verwendeten Szenarios, was zum Teil durch die unterschiedlichen konjunkturellen und strukturellen Eigenschaften der dem Stresstest unterworfenen Binnenwirtschaft bedingt ist.

Zum Ende des Berichtszeitraums lieferte der ESRB der EIOPA im März 2025 zwei adverse Szenarios für den Stresstest 2025 der Einrichtungen der betrieblichen Altersversorgung. Der Stresstest konzentriert sich auf das Liquiditätsrisiko. Er umfasst zwei unterschiedliche Stressszenarios, die darauf abzielen, die liquiditätsbezogenen Anfälligkeiten dieser Einrichtungen im Falle einer starken Zinsänderung nach oben und nach unten zu bewerten. Die Szenarios sind so kalibriert, dass sie einige wichtige Merkmale der „Gilt-Krise“ von September 2022 nachahmen, die Liquiditätsengpässe bei Pensionsfonds im Vereinigten Königreich zur Folge hatte. Daneben spiegeln sie auch das Eintreten geopolitischer Risiken wie oben beschrieben wider. Im Szenario „Zinsstrukturkurve nach oben“ führen angebotsseitige Handelsstörungen und Preissprünge bei Rohstoffen zu Inflationsdruck und einer Aufwärtsverschiebung der Swap-Kurven. Im Gegensatz dazu unterstellt das Szenario „Zinsstrukturkurve nach unten“ nachfrageseitige Probleme und einen Vertrauensverlust an den Finanzmärkten, die mit einer Abwärtsverschiebung der Swap-Kurve einhergehen. In beiden Szenarios verschlechtern sich die Konjunkturaussichten; gravierender Stress an den Finanzmärkten, ungeordnete Anpassungen der Vermögenspreise und ein deutlicher Anstieg der Risikoprämien für Staats- und Unternehmensanleihen sind die Folge. Insgesamt ist das Szenario „Zinsstrukturkurve nach unten“ schwerwiegender, da es hier zu einem stärkeren und dauerhafteren Konjunkturabschwung kommt.

Neben den oben beschriebenen sektoralen Szenarios entwickelte der ESRB drei Szenarios für eine einmalige systemweite Analyse – die „Fit für 55“-Klimarisiko-Szenarioanalyse. Die Europäische Kommission forderte die ESAs und die EZB auf, die Widerstandsfähigkeit des EU-Finanzsektors dahingehend zu bewerten, inwieweit dieser klimabezogenen Schocks standhalten und die grüne Transformation auch unter Stressbedingungen unterstützen kann. Dabei wurde gemäß einem Top-Down-Ansatz das Finanzsystem als Ganzes betrachtet, einschließlich Banken, Investmentfonds, Einrichtungen der betrieblichen Altersversorgung und Versicherungswesen in der EU. Der ESRB legte ein Basisszenario und zwei adverse Szenarios vor. Im Basisszenario entwickeln sich die Wirtschaft und das Finanzsystem gemäß den makroökonomischen und finanziellen Bedingungen, die eine geordnete grüne Transformation ermöglichen. In den beiden adversen Szenarios wird die Entwicklung wichtiger wirtschaftlicher und finanzieller Variablen in hypothetischen adversen Situationen aufgezeigt, die durch das Eintreten klimabezogener und/oder makrofinanzieller Risiken ausgelöst werden. Die Szenarios wurden Ende 2023 finalisiert und im November 2024 während des Berichtszeitraums zusammen mit den Ergebnissen der Untersuchung durch die ESAs und die EZB veröffentlicht.[14]

Um die systemweite Dynamik von Liquiditätsrisiken besser zu verstehen, entwickelte der ESRB einen Liquiditätsstresstest, der das gesamte Finanzsystem in der EU abdeckte. Ziel dieses Stresstests war es, die Verflechtungen innerhalb der und zwischen den EU-Sektoren zu verstehen und die Auswirkungen eines aggregierten Liquiditätsschocks in der EU zu quantifizieren. Er erstreckte sich auf Banken, Investmentfonds und Versicherungsgesellschaften innerhalb der EU. Der systemweite Liquiditätsstresstest bestand aus zwei Komponenten. Beide basierten auf einem Top-Down-Stresstestmodell und berücksichtigten sowohl EU-weite als auch nationale Perspektiven. Die erste Komponente stützte sich auf bereits bestehende nationale Modelle für systemische Liquiditätsstresstests, wobei Daten auf Einzelinstitutsebene zum Tragen kamen. Im Rahmen der zweiten Komponente wurde ein Stresstestinstrument entwickelt, mit dem Simulationen für mehrere Länder über Finanzsektoren hinweg gemeinsam durchgeführt werden konnten. Die Ergebnisse deuten darauf hin, dass ein adverses Liquiditätsstressszenario, das die Spannungen der letzten Jahre widerspiegelt, zu einem Abwärtsdruck auf die Vermögenspreise führen und die anfänglichen Liquiditätsspannungen weiter verstärken könnte. Ein tieferes Verständnis der sektor- und vermögenswertübergreifenden Risikopositionen innerhalb des EU-Finanzsystems wird dem ESRB bessere Einblicke darin gewähren, welche Bedingungen einen abrupten Liquiditätsengpass an den Finanzmärkten zur Folge haben könnten und welche Auswirkungen ein solcher Engpass auf die Wirtschaft allgemein hätte. Die Ergebnisse dieses systemweiten Liquiditätsstresstests wurden im November 2024 vom Verwaltungsrat des ESRB erörtert. Die Arbeiten wurden in einem Occasional Paper dokumentiert, das nach dem Berichtszeitraum veröffentlicht wird.

1.3.2 Überwachung von bestimmten Finanzinstituten außerhalb des Bankensektors und Verbriefungsmärkten

Der ESRB überwacht und beurteilt die Risiken bestimmter Nichtbank-Finanzinstitute. Zudem ist er gesetzlich verpflichtet, die von den Verbriefungsmärkten ausgehenden Risiken für die Finanzstabilität zu überwachen. Diese Tätigkeiten ergänzen die in Abschnitt 1.1 dargestellte allgemeine Risikoüberwachung. Sie werden in den zwei nachfolgenden Kästen näher beschrieben.

Kasten 4

Überwachung von Risiken im Zusammenhang mit der Finanzintermediation durch Nichtbanken

In seinem EU Non-bank Financial Intermediation Risk Monitor 2024 (NBFI Monitor) skizzierte der ESRB seine Tätigkeiten zur Überwachung der systemischen Risiken und Anfälligkeiten im Zusammenhang mit Finanzintermediären außerhalb des Bankensektors im Jahr 2023. Der Bericht wurde im Juni 2024 veröffentlicht und hebt drei solcher Risiken und Anfälligkeiten hervor. Erstens kann die übermäßige Nutzung von Hebelfinanzierungen Liquiditäts- und Marktrisiken erhöhen und darüber hinaus Schocks auf das Finanzsystem übertragen und verstärken. In dieser Ausgabe des Berichts wird betont, dass umfangreiche Hebelfinanzierungen, die üblicherweise mit alternativen Investmentfonds in Zusammenhang gebracht werden, auch bei Organismen für gemeinsame Anlagen in Wertpapieren (OGAW) zum Tragen kommen können. So zeigt sich, dass OGAW, die hedgefondsähnliche Strategien verfolgen, eine Hebelfinanzierung von über 300 % erreichen können. Zweitens konzentriert sich der Bericht auch auf die wechselseitigen Verflechtungen, die Risiken im gesamten Finanzsystem verstärken und verbreiten können. Die Verflechtungen im Investmentfondssektor (d. h. Investmentfonds halten Anteile an anderen Investmentfonds) haben in den letzten Jahren zugenommen. Dies führt zu langen Intermediationsketten und steigert die Komplexität im Finanzsystem. Drittens engagieren sich Investmentfonds und sonstige Finanzinstitute intensiv an vielen Finanzmärkten, und es bestehen starke Portfolio-Überlappungen zwischen institutionellen Anlegern. In Stressphasen können solche Konzentrationen Vermögenspreisrückgänge verstärken und eine Verschlechterung der Liquiditätsbedingungen bewirken.